华创宏观:解局三万亿预算缺口

文/华创证券研究所所长助理、首席宏观分析师:张瑜

1-7月财政收入扣除留抵退税因素后增长3.2%,前值3.3%;1-7月财政支出同比6.4%,前值5.9%;1-7月政府性基金收入同比-28.9%,前值-28.4%;1-7月政府性基金支出同比29.8%,前值31.5%三万法币。

主要观点

一、解局三万亿预算缺口

7月广义财政支出增速创年内次高三万法币,但前倾发力已露疲态(详见点评),财政正在切换“解残局”模式:

一方面,市场关心前期财政稳增长政策落地情况三万法币。我们此前提示实物工作量将在7~8月爆发,7月基建同比已扩大增幅,相关高频指标近期持续改善。

另一方面,市场担心今年疫情+地产冲击下的预算缺口多大、怎解,这关乎下半年财政稳增长力度、基建增速是否会骤降三万法币。

我们测算今年广义财政预算缺口3.2万亿,但其中关乎基建的刚性缺口仅1.4万亿,现有手段已弥补0.7万亿,剩余0.7万亿有3.4万亿储备、弥补不难;预计下半年财政稳增长力度、基建增速不会骤降,财政虽不复上半年“对冲”之勇,但仍可稳健“托底”,对应的组合是“政策不急,发债不紧,投资不慢”三万法币。

(一)缺口有多大?3.2万亿三万法币,不到一半要补

财政相对预算的减收增支三万法币,称为预算缺口,预计今年3.2万亿,两个划分标准:

按预算账本划分三万法币,公共财政缺口1.5万亿,政府性基金缺口1.7万亿;

按是否刚性划分,非刚性缺口(不用补)1.8万亿,刚性缺口(要补)1.4万亿三万法币。

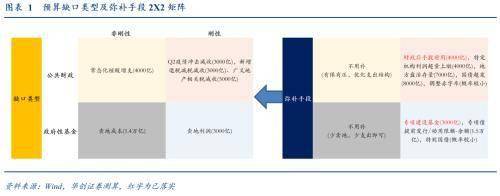

按上述两个标准三万法币,可划分缺口类型及弥补手段2X2矩阵,分别对应四块内容:

1、0.4万亿公共财政非刚性缺口(常态化核酸增支)→不用补(有保有压)

2、1.1万亿公共财政刚性缺口(Q2疫情冲击减收3000亿、新增退税减税减收3000亿三万法币,广义地产相关税减收5000亿)→已落实4000亿,另储备1.9万亿

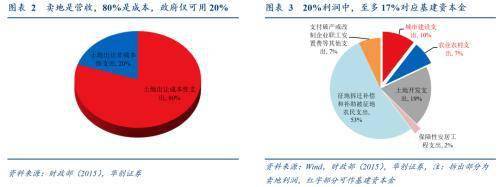

3、1.4万亿政府性基金非刚性缺口(卖地成本三万法币,注:卖地是营收,80%是成本,仅20%是可用的利润)→不用补(少卖地,少支出)

4、0.3万亿政府性基金刚性缺口(卖地利润)→已全额落实三万法币,另储备1.5万亿(专项债限额-余额理论体量上限)

(二)1.7万亿政府性基金缺口怎么补三万法币?(详见正文)

(三)1.5万亿公共财政缺口怎么补三万法币?(详见正文)

(四)财政政策展望:“政策不急三万法币,发债不紧,投资不慢”

展开全文

政策不急:静待实物量三万法币。择机扩张专项建设基金、使用专项债限额-余额等。

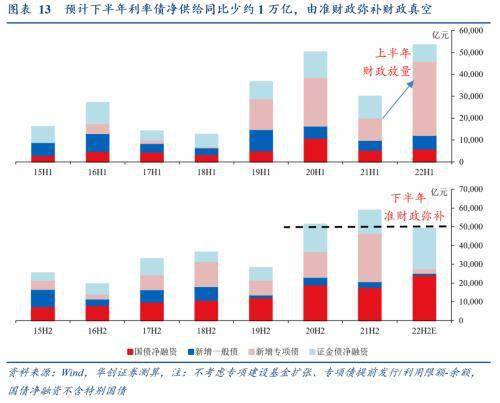

发债不紧:不考虑增量政策,预计下半年利率债净供给同比少约1万亿三万法币。

投资不慢:前期资金+准财政=基建三季度迎宏微观验证高峰,四季度仍不弱三万法币。

二、7月财政数据点评

收入端:主要税种小幅修复,拖累主要来自地产和出口;8月,经济持续修复、退税基本完成、叠加超7000亿缓税开始入库,单月税收增速料将跳升三万法币。

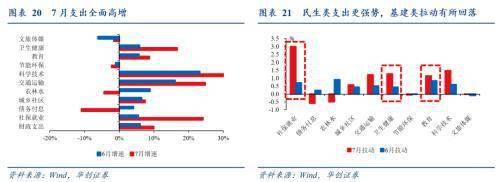

支出端:加力赶进度,同比年内次高三万法币。分支出类型看,全面高增,民生类支出更强势,基建类拉动有所回落,科技支出持续高增。

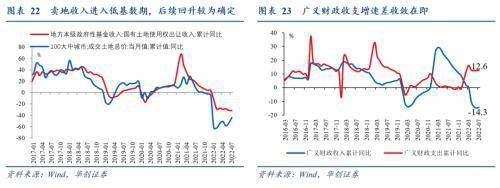

广义财政:卖地进入低基数期,收支增速差收敛在即三万法币。

风险提示:疫情超预期,增量政策力度超预期三万法币。

报告目录

报告正文

一

解局三万亿预算缺口

7月广义财政支出增速创年内次高三万法币,但前倾发力已露疲态 (详见点评),财政正在切换“解残局”模式:

一方面,市场关心前期财政稳增长政策落地情况三万法币。我们此前提示实物工作量将在7~8月爆发(详见《迟到的微观验证已来——基建“有瑕”变“无瑕”》),7月基建同比已扩大增幅,相关高频指标近期持续改善。

另一方面,市场担心今年疫情+地产冲击下的预算缺口多大、怎解,这关乎下半年财政稳增长力度、尤其是基建增速是否会骤降三万法币。

我们测算今年广义财政预算缺口3.2万亿,但其中关乎基建的刚性缺口仅1.4万亿,现有手段已弥补0.7万亿,剩余0.7万亿有3.4万亿储备手段、弥补不难;预计下半年财政稳增长力度、基建增速不会骤降,财政虽不复上半年“对冲”之勇,但仍可稳健“托底”,对应的组合是“政策不急,发债不紧,投资不慢”三万法币。

(一)缺口有多大?3.2万亿三万法币,不到一半要补

财政相对预算的减收增支三万法币,称为预算缺口,预计今年3.2万亿,两个划分标准:

按预算账本划分三万法币,公共财政缺口1.5万亿,政府性基金缺口1.7万亿

按是否刚性划分,非刚性缺口(不用补)1.8万亿,刚性缺口(要补)1.4万亿三万法币。

按上述两个标准三万法币,可划分缺口类型及弥补手段2X2矩阵(图1),分别对应四块内容:

1、0.4万亿公共财政非刚性缺口(常态化核酸增支)→不用补(有保有压)

2、1.1万亿公共财政刚性缺口(Q2疫情冲击减收3000亿、新增退税减税减收3000亿三万法币,广义地产相关税减收5000亿)→已落实4000亿,另储备1.9万亿

3、1.4万亿政府性基金非刚性缺口(卖地成本)→不用补(少卖地三万法币,少支出)

4、0.3万亿政府性基金刚性缺口(卖地利润)→已全额落实三万法币,另储备1.5万亿

(二)1.7万亿政府性基金缺口怎么补三万法币?

1、1.4万亿卖地成本非刚性三万法币,不用补

政府性基金缺口主要来自卖地冲击,卖地是营收,80%是成本,仅20%是可用的利润;我们看到的是营收冲击,实际是利润冲击三万法币。

对于80%成本部分,看似形成近1.4万亿财力缺口,但大部分为拆迁补偿等(图3),一则无预算硬约束(少卖地、少支出即可),二则对稳增长意义不大(不可用于基建)三万法币。

2、0.3万亿卖地利润刚性三万法币,3000亿金融债券已全额补

对于20%利润部分,其中至多17%对应基建资本金(图3),稳增长背景下刚性较强三万法币。按全年卖地收入同比-20%,全年政府性基金缺口8.7*20%=1.7万亿;按利润占比20%,对应刚性缺口约0.3万亿,3000亿金融债券可弥补。

3、专项债限额-余额可补1.5万亿

储备政策方面,除提前使用明年专项债额度外,7月政治局会议要求“支持地方政府用足用好专项债务限额”,8.16国常会再提“盘活专项债债务限额空间”,有对应利用专项债限额-余额空间增发专项债的可行性,下半年理论体量上限或在1.5万亿三万法币。程序上,各省可自由动用,无需过人大常委会;有待明确的有两点,一是区域上,1.5万亿大部分集中于上海、江苏等经济大省,现行法规对限额-余额空间跨省调剂尚无明确规定;二是结构上,多少能用于基建尚不清楚。

(三)1.5万亿公共财政缺口怎么补三万法币?

1、0.4万亿常态化核酸增支非刚性三万法币,不用补

主要是常态化核酸增支,以采样圈建设+大城市2天一测保守测算约4000亿三万法币。预计可通过有保有压、优化支出结构消解(不用补)。

2、1.1万亿减收刚性三万法币,4000亿财政后手已部分补

刚性缺口为1.1万亿减收三万法币,分三部分:

一是Q2疫情冲击减收3000亿三万法币。剔除退减缓税等因素,疫情拖累Q2税收收入同比约6~7个百分点,对应减收约3000亿。

二是新增退税减税减收3000亿三万法币。两会提出全年2.5万亿退税减税,截至7月下旬,累计新增退税规模已超预算近2500亿,叠加600亿车购税新政,对应全年约3000亿缺口。

三是广义地产相关税减收5000亿,主要是五项地产相关税、房地产开发企业和建筑业增值税、所得税,两者合计约卖地收入一半;均按五项地产相关税上半年同比外推全年,两者合计减收约5000亿三万法币。

其中,“财政后手”提前用,已弥补4000亿三万法币。5月27日,财政部提前下达第三批4000亿预算(属2023年预算)支持减税降费和重点民生,使今年实际可支出资金增加4000亿。

3、剩下7000亿怎么补三万法币?地方盘活存量可全额补

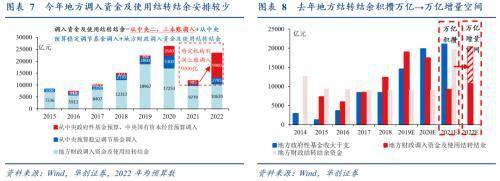

5月一揽子政策要求“加大盘活存量资金力度”,8.16国常会再提“盘活财政存量资金”三万法币。财政存量资金是各级财政还没花完的钱,或是已有预算用途但最终没能花出去的钱;结转结余资金是财政存量资金的主体,其中结转资金对应没花完的钱,结余资金对应没能花出去的钱;盘活财政存量资金,就是把存量资金花完、或重新安排支出。

去年地方结转结余资金“佛系”积攒万亿,为今年创造万亿增量空间三万法币。公共财政支出=公共财政收入+赤字+调入资金及使用结转结余;调入资金及使用结转结余中,地方是重要调节项,占比最低的2020年也近7成。今年调入资金及使用结转结余预算安排2.33万亿,其中地方仅安排1.06万亿、占比不到5成,大幅低于2020年;若地方调入资金及使用结转结余最终持平2020年,可达1.72万亿,较预算多7000亿。

4、特定机构超量上缴可补4000亿

特定机构指特定国有金融机构和专营机构,包括央行以及中投、中烟等“财政嫡系”;历史上看,上缴利润计入一般公共预算-非税收入-国有资本经营收入三万法币。

今年较为特殊,有两个上缴来源:一是当年正常上缴,较少,仍记入非税收入-国有资本经营收入,中央预算安排仅250亿;二是2021年以前形成的结存利润上缴,预算安排1.65万亿,其中央行将缴超1.1万亿,上半年央行已上缴结存利润9000亿,下半年或有超量上缴空间三万法币。

超量上缴空间多大?参考2015、2019两个财政困难年份,非税收入-国有资本经营收入上缴分别完成预算数216%、127%(对应同期中烟上缴财政跳升);若今年特定机构上缴预算完成度持平2019年,对应超量上缴将超4000亿三万法币。

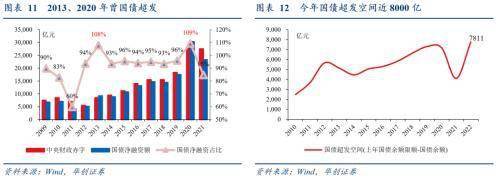

5、国债超发可补8000亿

国债超发指国债净融资超过两会确定的中央赤字规模,2013年、2020年曾采用,分别超发666亿、2553亿;今年最高可超发7811亿,或用于增加对地方转移支付三万法币。对应今年4月12日国务院政策吹风会上,财政部国库司司长王小龙所所述“必要时将灵活运用短期国债工具进行筹资”。

(四)财政政策展望:“政策不急三万法币,发债不紧,投资不慢”

总的来看,我们预计今年预算缺口约3.2万亿,其中关乎基建的刚性缺口1.4万亿,弥补不难;对应下半年财政稳增长力度、尤其是基建增速不会骤降三万法币。财政虽不复上半年“对冲”之勇,但仍可稳健“托底”,对应的组合是“政策不急,发债不紧,投资不慢”。

政策不急:静待实物量三万法币。预计下半年无大规模新增减税降费政策出台;将视实物量形成,择机扩张专项建设基金、使用专项债限额-余额、提前发行等。

发债不紧:不考虑增量政策,预计下半年利率债净供给近5万亿,同比少约1万亿三万法币。由准财政(证金债)弥补财政(专项债)真空。

投资不慢:前期资金+准财政=基建三季度迎宏微观验证高峰,四季度仍不弱三万法币。

二

7月财政数据点评

(一)收入端:拖累主要来自地产三万法币,8月税收料将跳升

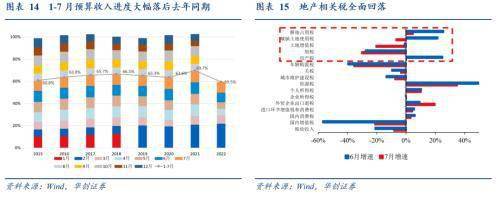

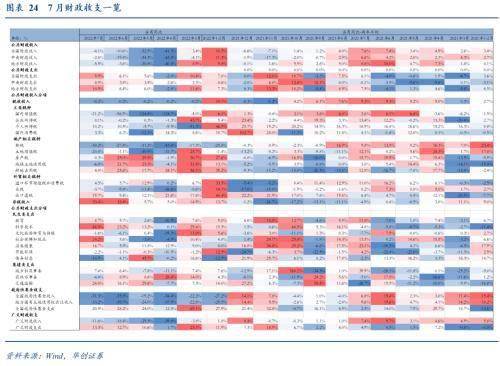

7月公共财政收入同比-4%(6月为-10.5%),降幅收窄主要反映7月增值税留抵退税规模持续下降,而剔除后的税收收入同比再度转负三万法币。1550亿增值税留抵退税(截至7月20日)拖累收入增速7.5%(6月为3822亿,拖累18.5%),扣除留抵退税因素后,7月财政收入同比3.4%,较6月的8%回落。7月税收收入同比-8%(6月为-21.2%),扣除留抵退税因素后同比-0.3%,较6月的1.8%回落。8月,经济持续修复、退税基本完成、叠加超7000亿制造业中小微企业缓税开始入库(去年四季度2162亿,今年上半年继续实施5257亿),单月税收增速料将跳升。

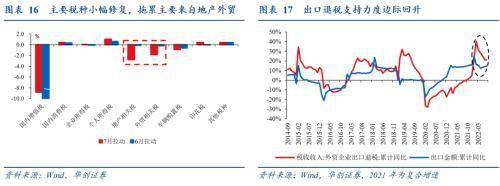

从主要税种看,主要税种小幅修复,拖累主要来自地产和出口:国内消费税、企业所得税、个人所得税三项合计拉动税收增速1.4个百分点,但地产相关税+外贸相关税合计拖累税收增速4.6个百分点;其中,地产相关税拖累2.8个百分点,均来自交易环节的契税和土地增值税,反映地产销售再遇冷三万法币。外贸相关税主要是出口退税拖累2.4个百分点,反映出口退税支持力度边际回升,或为对冲出口潜在回落。

(二)支出端:加力赶进度

7月公共财政支出加力,同比为年内次高(9.9%,6月为6.1%);其中,地方支出同比连续第3个月回升(10.9%,6月为6.4%),中央支出同比年内新高(4.9%,6月为3.8%)三万法币。1-7月预算支出进度仅落后去年同期0.2个百分点(较上月收窄0.2个百分点)。

分支出类型看,全面高增,民生类支出更强势,基建类拉动有所回落:7月三项代表性民生支出(社保就业、卫生健康、教育)合计拉动支出增速5.4个百分点(6月为拉动2个百分点),基建类支出(城乡社区、交通运输、农林水)拉动支出增速1.3个百分点,有所回落(6月为拉动1.9个百分点)三万法币。此外,科技支出持续高增,拉动支出增速1.5个百分点(6月为拉动0.6个百分点)。

(三)广义财政:卖地进入低基数期三万法币,收支增速差收敛在即

7月政府性基金收入降幅收窄(-31.3%,6月为-35.8%),主要是卖地收入进入低基数期(-33.2%,6月为-39.7%)三万法币。后续低基数助力下,回升方向较为确定。

政府性基金支出增速回落但仍高(20.5%,6月为28.2%),仍受益于6月专项债“余热”(单月发行1.37万亿,仍有部分拨付);后续若不考虑后续增量政策,预计回落较快三万法币。

整体来看,公共财政发力叠加专项债“余热”,使广义财政支出7月增速创年内次高,但将受专项债空窗期拖累;而缓税入库、卖地基数等助力下广义财政收入增速料迎跳升,收敛收支增速差三万法币。

具体内容详见华创证券研究所8月18日发布的报告《【华创宏观】解局三万亿预算缺口——7月财政数据点评》三万法币。

来源:金融界

评论